خدمات بلاکچین در صنعت بانکداری (بخش دوم)

بلاکچین در صنعت بانکداری

مبارزه با پولشويی و تامين مالی تروريسم

واژه پولشويی براي توصيف فرايندی مورد استفاده قرار مي گيرد که در آن پول غيرقانونی يا کثيفی که حاصل فعاليت های مجرمانه مانند قاچاق مواد مخدر، قاچاق اسلحه و کالا، قاچاق انسان، رشوه، اخاذی، کلاهبرداری و … است، در چرخه ای از فعاليت ها و تراکنش های مالی و با گذر از مراحلی، شسته شده و به عنوان پولی قانونی، موجه و مشروع جلوه داده می شود.

پولشویی دارای آثار و تبعات منفی فراوانی در عرصه های مختلف اقتصادی و اجتماعی است. آثار و تبعاتی همچون گسترش فساد در سطح جامعه، تضعیف بخش خصوصی، کاهش اعتماد به بازارهای مالی، کاهش درامد دولت، تقویت منابع و شبکه مالی مجرمین. تبعات منفی این پدیده شوم موجب شده است تا حاکمیت کشورها ـ همگام با مراجع بین المللی ـ در صدد مبارزه با آن برآیند و با تصویب قوانین و مقررات لازم و اجرایی کردن آن ها، از وقوع این جرم در موسسات مالی پیشگیری نموده و یا در صورت وقوع، متخلفان را شناسایی و به مراجع قضایی معرفی کنند.

جمهوری اسلامی ایران نیز از جمله کشورهایی است که با تصویب قانون مبارزه با پولشویی و آیین نامه اجرایی آن، در صدد مقابله با این پدیده مذموم برآمده است.

طبق گزارش دفتر مبارزه با مواد مخدر و جرائم سازمان ملل متحد، در سال 2016 مجموع این فعالیت های مجرمانه به بیش از دو تریلیون دلار رسیده است. همچنین در این گزارش آمده است که با وجود تمامی تلاش های صورت گرفته، تنها کمتر از 1 درصد از جریان های مالی غیرقانونی در سراسر جهان شناسایی و متوقف می شوند. با توجه به تأثیرات مخرب پولشویی بر زیرساخت های مالی و اقتصادی، این آمار نگران کننده به نظر می رسد. به همین جهت نهادهای متعدد بین المللی و ملی؛ به مبارزه با پولشویی می پردازند.

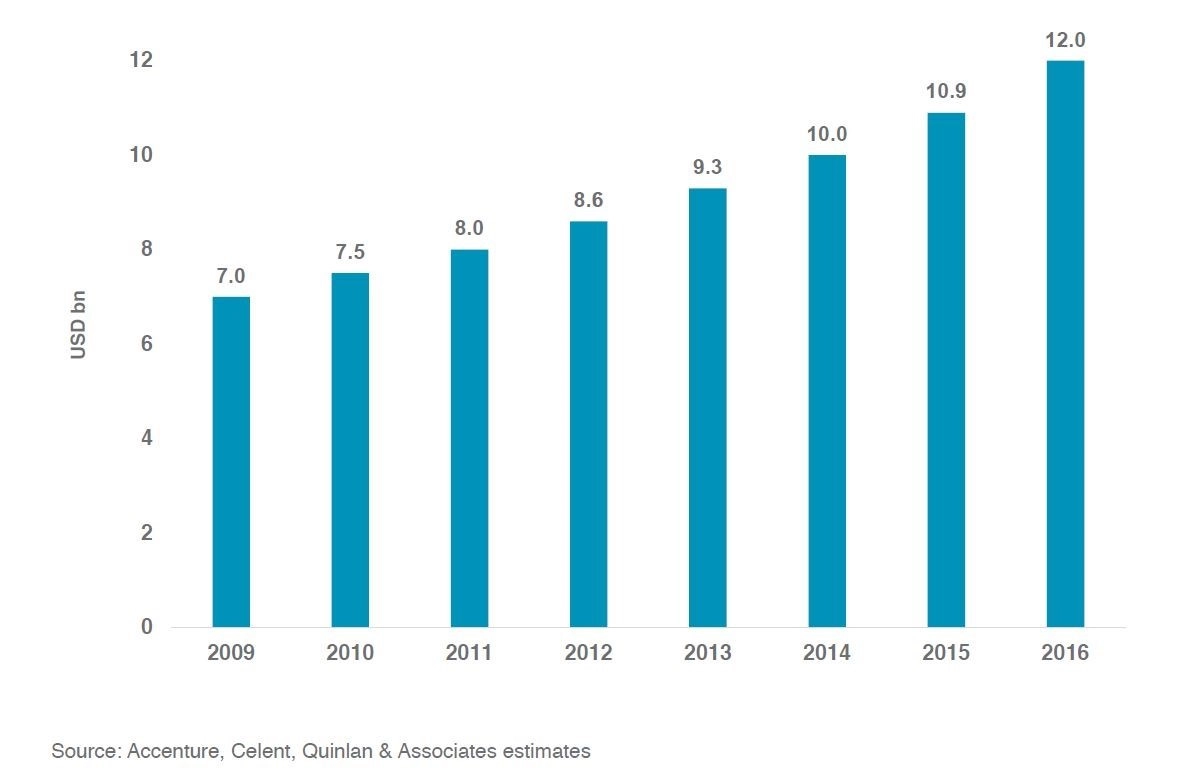

در سطح بین المللی، نهادهای 2 حاکمیتی، سیاست ها و چارچوب های کلان را تدوین می کنند. نهادهای ملی نیز در راستای چارچوب های تعیین شده، فعالیت هایی را سازماندهی و اجرا می کنند. پیروی از این الزامات قانونی، بار کاری و هزینه های زیادی را به بانک ها تحمیل می کند. براساس گزارش شبکه اجرای احکام، جرائم مالی سال 2008 تا 18 میلیارد دلار، در سال 2016 افزایش یافته است. از سوی دیگر، ناتوانی در تطابق با الزامات قانونی نیز جریمه های سنگینی در پی دارد. بدین ترتیب، روند رو به رشد هزینه های مبارزه با پولشویی، بانک ها را به سمت جستجوی روش های نوآورانه و مقرون به صرفه برای تطابق با مقررات فوق سوق داده است.

مبارزه با پولشویی و تأمین مالی تروریسم، جرایم مالی هستند که اثرات مخربی بر اقتصاد جهانی وارد می کنند و بعضاً ثبات مالی کشورها را مورد تهدید قرار می دهند. به همین جهت، مدیریت اثربخش فرایندهای مبارزه با این جرائم به منظور حفظ یکپارچگی بازار و چارچوب مالی جهان بسیار ضروری است. با این وجود، متأسفانه انجام فعالیت های مبارزه با پولشویی هزینه های گزافی را بر بانک ها و موسسات مالی سراسر جهان تحمیل می کند. به گزارش Accenture، روند رو به رشد هزینه های مبارزه با پولشویی و تأمین مالی تروریسم به شرح زیر است:

در بررسی چگونگی تأثیرگذاری زنجیره ی بلوکی در فرایند مبارزه با پولشویی، لازم است با دو گروه از اصلی ترین مقررات ضد پولشویی یعنی شناخت مشتری و مبارزه با پولشویی آشنا شویم. قانون رازداری بانکی مصوب اکتبر سال 1970 میلادی، برای اولین بار شروع اعمال کنترل مبارزه با پولشویی را اعلام کرد و هدف آن را شناسایی منابع پولشویی، رهگیري جا به جایی های منابع مالی از طریق ثبت تاریخچه این فعالیت ها و گزارش دهی به نهادهای ناظر عنوان کرد. این گزارش ها، فهرست تراکنش های یک حساب که بیش از حداقل های تعیین شده باشد، افرادی که این تراکنش ها را انجام می دهند و تاریخچه تراکنش های حساب فوق را در بر می گیرد. از سوي دیگر، شناخت مشتری اغلب به عنوان بخشی از فرایند مبارزه با پولشویی شناخته می شود و به طور کلی، شامل مراحلی است که موسسات مالی به منظور شناسایی و تأیید هویت یک مشتری و حصول اطمینان از ماهیت قانونی وجوه مالی وی را انجام می دهند. این کار از طریق شناسایی مشتری و جمع آوری اطلاعات ضروری در مورد وي انجام می پذیرد. در موارد خاص، موسسات مالی مجاز به تشکیل پرونده در مورد برخی مشتریان و بررسی دقیق تر رفتارهای مالی آن ها هستند. علاوه بر این مقررات، فهرستی از تحریم ها نیز وجود دارد و تمامی موجودیت های حقیقی و حقوقی را شامل می شود که موسسات مالی از انجام تراکنش ها و مبادلات مالی با آن ها منع شده اند.

باوجود آنکه قوانین زیادی در سازمان هایی نظیر گروه ویژه اقدام مالی و سایر نهادهای بین المللی برای پیشگیری و جلوگیری از افزایش پول شویی برای کشورها به منظور مبارزه با پول شویی وضع شده است، اما همچنان فاصله بسیاری میان این قوانین و اجرایی کردن آن وجود دارد. زیرا موسسات مالی باید خود را با الزامات شناخت مشتری و فهرست تحریم ها تطبیق دهند. همچنین محدودیت های ساختاري برخی کشورها، اجرایی کردن این الزامات را دشوار ساخته است. اینجاست که وجود یک بستر مشترك، قابل اعتماد و قابل رهگیری مانند زنجیره ی بلوکی می تواند نقشی موثر در غلبه بر این محدودیت ها ایفا کند. موسسات مالی می توانند با ایجاد سیستم های مبتنی بر زنجیره ی بلوکی، قوانین ضد پولشویی را اجرایی کنند، به اشتراك گذاشتن اطلاعات را تسهیل کنند و دشواری های اجرای برنامه های پیروی از مقررات مبارزه با پولشویی و شناخت مشتري را کاهش دهند.

به دلیل ماهیت جزیره ای سیستم هاي موسسات مالی، این موسسات از سایر تراکنش هایی که صاحبان حساب آن ها با سایر موسسات مالی در سراسر دنیا انجام می دهند، نا آگاهند. این امر، شناسایی و رهگیری رفتار مشتریان را دشوار می کند. همچنین از آنجاییکه انجام تراکنش های متعدد مالی در کشورهای مختلف یکی از مراحل پولشویی محسوب می شود، ناتوانی در پایش و رهگیری رفتارهای مشتریان در سطح بین المللی، ریسک بروز اقدامات پولشویی را افزایش می دهد. به علاوه، اولین الزام قانونی که موسسات مالی باید در مورد تمامی مشتریان اجرا کنند، فرایند شناخت مشتری است. اگرچه موسسات می توانند براي دستیابی به این اطلاعات در موارد خاصی از منابع دیگر نیز کمک بگیرند، مسئولیت نهایی این اطلاعات با خود آن ها است .

بنابراین، بهترین شیوه تأیید فرایند شناخت مشتری، کمک گرفتن از موسسات مالی دیگر است. به این ترتیب، علاوه بر این که موسسات مالی همچنان در قبال شناخت مشتري خود مسئولند، می توانند صحت ادعاهای مشتریان جدید را از طریق مقایسه این اطلاعات با اطلاعات سایر موسسات مالی که با این مشتریان فعالیت داشته اند، کنترل کنند. از سوی دیگر، سازمان های نظارتی نیز در تحلیل داده هایی که از موسسات مالی مختلف دریافت می کنند، با مشکلاتی مواجه هستند. زیرا این سازمان ها مجبورند داده های فوق را از موسسات متعدد جمع آوری، یکپارچه سازی و سپس تحلیل کنند. اینجاست که زنجیره بلوکی به عنوان زیرساختی در جهت تسهیل ارتباط میان موسسات مالی کشورهای مختلف و همچنین به اشتراك گذاری اطلاعات میان آن ها کاربردی می شود. یک دفترکل توزیع شده زنجیره بلوکی می تواند تمامی این داده ها را در یک پایگاه داده جمع کند و به این ترتیب، در طول فرایند بررسی رفتارهای مشتریان، تحلیل های رفتاری نیز به سرعت روی دفترکل انجام می شود. همچنین می توان شناخت، رهگیری، پایش و گزارش رفتارهای مشتریان را با به کارگیری قراردادهای هوشمند مبتنی بر زنجیره بلوکی مکانیزه کرد.

به طور دقیق تر، قراردادهای هوشمند در قالب برنامه های نرم افزاری همواره به روز، مجموعه ای از شرط ها که توسط مقررات ضدپولشویی تعیین شده اند را کنترل کرده و در صورت رعایت کردن این قیود، به طور خودکار اجرا می شوند. به عنوان مثال، در صورت بروز رفتارهای خاص، لازم است گزارش هایی از این فعالیت های مشکوك و انجام تراکنش های بزرگ توسط حساب تهیه شود. اگر بتوان این رفتارها را در قالب منطق محاسباتی تعریف کرد، میتوان یک قرارداد هوشمندی ایجاد کرد که در صورت بروز رفتارهای تعریف شده، به صورت خودکار اجرا و گزارش های موردنظر فوراً برای نهادهای مرتبط ارسال شود.

از سوی دیگر، به دلیل ماهیت غیرمتمرکز زنجیره بلوکی و اتکای آن بر فرایند اجماع عمومی، دیگر نیازی به وجود یک مرکز کنترل متمرکز نخواهد بود. همچنین؛ صحت اطلاعات موجود نیز در این بستر تأیید می شود. بنابراین، برخلاف تصور عمومی، اجرایی کردن زنجیره بلوکی به هیچ عنوان ریسک و هزینه بالایی را در بر نخواهد داشت. موسسات مالی می توانند به جای ایجاد مراکز داده و سیستم های انحصاری خود، عضوی از شبکه زنجیره بلوکی باشند که داده ها را ذخیره می کند، آن ها را با نهادهای قانون گذار تطبیق می دهد و در صورت لزوم، هشدارهای لازم را اعلام می کند.

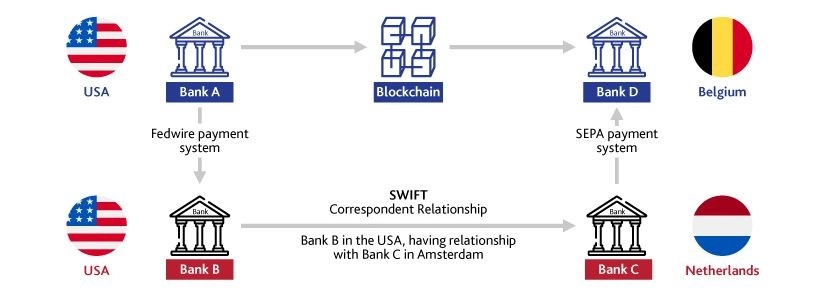

شرکت Identitii در سال 2015 میلادی در Accenture Fintech Innovation Lab هنگ کنگ شرکت کرد و با بانک های متعددی در زمینه چالش های پیش روی بانک ها مانند فرایند مبارزه با پولشویی و تأمین مالی تروریسم همکاری کرد. پس از آن، این شرکت دو راهکار در زمینه اثبات مفهوم برای بهینه سازی فرایند مبارزه با پولشویی ارائه کرد. در ژوئیه 2016 میلای، Identitii یک راهکار مبتنی بر اثبات مفهوم بر سوئیفت عرضه کرد که در اواخر سال 2016 و اوایل سال 2017 میلادی اجرایی شد.

در این راهکار، توکنی توسط شرکت Identitii، که قابل اتصال به پیغام پرداخت بین المللی است، طراحی شد. این توکن به عنوان یک دفترکل توزیع شده عمل می کند و در تمامی مراحل پرداخت با پیغام پرداخت همراه است. در ابتدای فرایند پرداخت، بانک مبدأ اطلاعات پرداخت کننده را به صورت دستی یا از طریق API نرم افزار ثالث دیگري در بانک، در این دفترکل توزیع شده وارد می کند. بانک های دیگری که در این فرایند پرداخت مشارکت دارند، اطلاعات ضمیمه به توکن فوق را بررسی و ارزیابی می کنند.

به این ترتیب نیاز به دوباره کاری در فرایند شناسایی مشتری از میان می رود و فرایند پرداخت نیز به علت حذف موارد فوق، با سرعت بیشتری انجام می پذیرد. از سوی دیگر، به علت فراهم شدن امکان دریافت اطلاعات مشتری از طریق API، فرایند شناخت مشتری در لحظه و با به روزترین اطلاعات انجام می پذیرد و هر زمان تغییری در اطلاعات مشتری ایجاد شود، دفترکل موردنظر با همان توکن در لحظه به روزرسانی می شود و بانک های حاضر در فرایند پرداخت، در هر لحظه به اطلاعات به روز مشتریان موردنظر؛ دسترسی خواهند داشت.

کاربرد تکنولوژی دفترکل توزیع شده در فرایندهای حین تراکنش و پس از تراکنش اوراق بهادار

چرخه تراکنش شامل فرایندها و عملکردهای واسطه گری و زیرساختی است که از آغاز شکل گیری یک تراکنش تا زمان تسویه نهایی، صورت می گیرد. این فرایندها عبارتند از: سفارش، تصدیق و تایید تراکنش، محاسبه تعهدات طرفین تراکنش (تهاتر) و انتقال دارایی ها و وجوه مربوط (تسویه).

مزایای به کارگیری تکنولوژی دفترکل توزیع شده در تسهیل اوراق بهادار عبارت است از:

- کاهش هزینه های مدیدیرت اطلاعات و تصحیح داده ها: توزیع پرونده های همگام سازی شده از مالکیت اوراق بهادار در بین اعضای منتخب، می تواند بسیاری از فرایندهای پس از تراکنش جاری را تسهیل و خودکار نماید. زیرا در DLT نیازی به تصحیح داده ها و سیستم های پشتیبانی متمرکز وجود ندارد.

- زمان قابل انعطاف تسویه: پیاده سازی DLT می تواند زمان تسویه را برای تراکنش های اوراق بهادار، به دلخواه اعضا و به منظور کاهش ریسک تسویه کاهش دهد؛ که در سیستم های امروزی این زمان به دلیل فرایندهای درون سازمانی بانک ها، مقررات و مدیریت نقدینگی است.

- تهاتر خودکار: از آنجایی که در مدل های DLT، تمامی اعضای منتخب دارای اطلاعات مربوط به تراکنش های انجام گرفته در کل شبکه هستند، عملیات تهاتر همزمان با تراکنش به صورت خودکار صورت میپذیرد. لذا عدم نیاز به یک مرکز برای محاسبه وضعیت تعهد بدهکاری و بستانکاری اعضا، موجب سرعت بخشیدن به فرایند پس از تراکنش و همچنین کاهش هزینه ها می شود.

- مالکیت مستقیم: در بازار سرمایه فعلی، سرمایه گذاران مالکین مستقیم اوراق بهادار نیستند بلکه آن ها از طریق بانک های متولی حساب، مالک غیرمستقیم اوراق خود هستند. با راه اندازی فناوری DLT موضوع ایجاد مالکیت مستقیم تسریع می شود و همچنین از ریسک های عملیاتی و قانونی و هزینه های ناشی از فعالیت واسطه ای متولی حساب کاسته می شود.

- شفافیت: از آنجایی که فناوری DLT پرونده های غیرقابل تغییری را ثبت می کند، بسته به نوع دفترکل، تمامی اعضا، با اعضای منتخب می توانند تاریخچه نقل و انتقالات اوراق بهادار و وجوه مربوطه را به راحتی رصد کنند.

- امنیت و مقاومت بالا: سیستم های توزیع شده به دلیل مبرا بودن از نقطه واحد شکست، از مقاومت بالایی در برابر حملات نقطه ای به گلوگاه ها برخوردار هستند. از سوی دیگر، معماری داده های توزیع شده، امکان بازگشت به وضعیت عادی پس از چنین حملاتی را سرعت می بخشد. همچنین به دلیل رمزنگاری، از امنیت بالایی برخوردار است.

ارتقا پلتفرم های سامانه های جمع سپاری مالی با استفاده از زنجیره ی بلوکی

امروزه جمع سپاری مالی در قالب یک پلتفرم، جهت مقاصد خیرخواهانه، جذب سرمایه کسب کارها و حمایت مالی از ایده های اشخاص حقیقی حقوقی؛ در حال توسعه است. از طرفی زنجیره بلوکی یک فناوری غیر متمرکز دفترکل دیجیتال است که اطلاعات ثبت شده بر روی آن غیرقابل تغییر است و به عنوان ضمانت اعتبار تراکنش ها کاربرد دارد. زنجیره بلوکی به عنوان راه حلی جهت ارتقای امنیت، افزایش میزان شفایت اعتمادسازی، بهبود فرایندهای مربوط به اشتراک گذاری اطلاعات احراز هویت در پلتفرم های جمع سپاری مالی، ارائه شده است. نحوه تعامل تکنولوژی زنجیره بلوکی در ارتباطات موثر سرمایه گذاران در قالب نقشه راه مهاجرت پلتفرم در سامانه فاندینو بررسی شده است.

فاندینو سامانه ای است که به منظور حمایت از اقدامات خیرخواهانه و ایده های خلاقانه، از الگوی جمع سپاری مالی استفاده می کند. مهم ترین چالش موجود در این حوزه؛ اعتماد کاربران به انجام اعمال اشاره شده در کمپین است. سرمایه گذاران کمپین، امکان سنجش پایاپای کمپین، کنترل و آزادسازی منابع مالی را ندارند. از طرفی، ممکن است برگزارکننده کمپین درنهایت برای بازپرداخت منابع مالی به شکل سهام، پاداش یا غیره به قول خود وفا نکند. مسئله مهم دیگر در بحث تامین مالی جمعی، نقدینگی است. سرمایه گذاران، توانایی نقد کردن سهم خود (پاداش، سهام، اوراق و…) را تا زمان از پیش تعیین شده ندارند. از سوی دیگر، حتی با سررسید زمان نقدسازی ممکن است تقاضا برای محصول،خدمات، سهام یا غیره وجود نداشته باشد. از دیگر چالش ها می توان به مسائل قانونی، عدم امکان شرکت در کمپین ها از سراسر جهان، وجود واسطه بین سرمایه گذار و برگزار کننده کمپین، و عدم امکان سرمایه گذاری خرد اشاره کرد. این چالش ها، بعد از سال ۲۰۱۵ و با تولد اولین قراردادهای هوشمند زنجیره های بلوکی، با تغییرات بنیادی مواجه شد.

انقلابی در تامین مالی جمعی

با ورود فناوری زنجیره بلوکی، توسعه قراردادهای هوشمند و افزایش اقبال عمومی نسبت به این فناوری های نوین، روش های جدید جذب سرمایه جمعی بر بستر زنجیره بلوکی متولد شد. روش های موجود برای جذب سرمایه جمعی در این حوزه، با استفاده از ویژگی های بی نظیر زنجیره بلوکی و قراردادهای هوشمند، پتانسیل های خوبی در حوزه تامین مالی نشان داده اند. این روش ها در حال بلوغ هستند و هنوز مسیری طولانی برای بلوغ عملیاتی این روش ها در پیش است. برای درک بهتر این روش ها، به بررسی روش های موجود در این حوزه به صورت خلاصه می پردازیم.

-

عرضه اولیه سکه (ICO – Initial Coin Offering)

اولین متد در این حوزه، ICO یا Initial Coin Offering بود. طبق این روش، فرد (شرکت یا تیم) با ایجاد یک وب سایت و نگارش یک سپیدنامه، اقدام به جذب سرمایه عمومی می کرد. این روش در سال ۲۰۱۷، با اقبال ویژه ای از سمت عموم مواجه شد. برخی از افراد با سرمایه گذاری در این پروژه ها سودهای کلان کردند؛ اما اکثریت سرمایه گذاران، گرفتار کلاهبرداران یا پروژه های شکست خورده شدند. طبق آمار Statis (یک شرکت مشاوره ای در حوزه عرضه اولیه سکه) در سال ۲۰۱۷، بیش از ۸۰ درصد ICO ها با حجم مالی بیش از یک میلیارد دلار، کلاه برداری بوده اند. این حجم مالی، به طور میانگین پتانسیل درامدزایی بیش از ۲۴۰ میلیون دلار برای دولت ها را داشته است. بعد از فروکش کردن جو حبابی بازار، محققان حوزه زنجیره بلوکی به دنبال روشی برای کاهش احتمال کلاه برداری و افزایش اعتماد سرمایه گذاران بودند. این تحقیقات درنهایت با تولد اولین توکن های اوراق بهادار یا Security Token، به نتیجه رسید.

-

عرضه اولیه توکن اوراق بهادار (STO – Security Token Offering)

این روش ترکیب هوشمندانه ای از دنیای متمرکز و غیرمتمرکز است. در این روش، امکان جذب سرمایه عمومی مبتنی بر زنجیره بلوکی برای توکن های با پشتوانه فراهم شده است. اما این روش با اقبال خوبی از سمت استارتاپ ها و سرمایه گذاران مواجه نشد. در نتیجه حجم مبادلاتی این روش هنوز در سطح قابل قبولی نیست. این فرایند، نیازمند پشتیبانی بیشتر از سمت دولت ها، سرمایه گذاری حجیم، و آموزش به عموم مردم است. پس از STO نیز محققان زنجیره بلوکی، هنوز به دنبال روشی قانونمند، با حداقل دخالت دولت و بدون مرز برای فرایند تامین مالی بر بستر زنجیره بلوکی بودند. این تحقیقات منجر به خلق روش IEO یا Initial Exchange Offering در مبحث تامین مالی جمعی بر بستر زنجیره بلوکی شد.

-

عرضه اولیه صرافی رمزارزی (Initial Exchange Offering- IEO)

این روش در حال حاضر بیشترین حجم مبادلات فروش عمومی یا عرضه های اولیه را در اختیار دارد. طبق این روش، عرضه اولیه سکه توسط یک صرافی واسط انجام می گیرد. هدف از آن، تلاش برای قانونمند سازی فروش عمومی توکن، جلوگیری از پول شویی، جعل هویت، فرار مالیاتی و … است. برای درک بهتر این مسئله، به بررسی روند عملیاتی آن می پردازیم. طبق روش IEO؛ فرد، شرکت یا تیم، درخواست فروش عمومی توکن را به صرافی های رمزارز دارای مجوز و تاییدشده (از سمت دولت)، با تامین مدارک موردنیاز صرافی، ارسال می کند. در این مرحله، صرافی ها به بررسی مدارک و شواهد موجود می پردازند.

در مرحله آخر، صرافی با توجه به میزان ریسک موجود در پروژه، احراز هویت بنیان گذاران و بررسی های فنی، تصمیم به همکاری یا عدم همکاری با پروژه را می گیرد. EIO، به دلیل قانونمند بودن صرافی ها، هزینه های عملیاتی بالا و احراز هویت بنیان گذاران، احتمال کلاه برداری را کاهش داده است.

براساس آمار وب سایت کوین مارکتکپ، در سال ۲۰۱۹، IEO ها بیش از ۱.۷ میلیارد دلار جذب سرمایه عمومی انجام داده اند. با احتساب میانگین مالیات بر درآمد شرکت ها، پتانسیل درامدزایی بیش از ۴۰۸ میلیون دلار برای دولت ها داشته است. کشورهایی مانند آمریکا، استونی، سنگاپور، هنگ کنگ، کره جنوبی و انگلستان از این فرصت به خوبی استفاده کرده اند.

کارکرد زنجیره ی بلوکی خصوصی در راستای افزایش شفافیت اطلاعات بانکی

شفافیت در نظام های حکمرانی به طور خاص در حوزه حکمرانی بانکی از اهمیت بالایی برخوردار است؛ عدم شفافیت در نظام بانکی پیامدهای منفی به دنبال خواهد داشت. در حال حاضر زنجیره های بلوکی ظرفیت بالایی در ارتقای شفافیت اطلاعات دارند. به وسیله این فناوری میتوان شاخص شفافیت بانک مرکزی را تا حد زیادی بالا برد. در نتیجه بررسی نقش زنجیره بلوکی خصوصی دفاترکل توزیع شده در ارتقای شفافیت اطلاعات بانکی ضروری است. زنجیره های بلوکی اختصاصی در نظام بانکی با به وجود آوردن شفافیت در اطلاعات مشتریان نهایی (کاربر نهایی)، ایجاد داشبورد اطلاعاتی برای بانک مرکزی، اعتبارسنجی مشتریان بانک ها در راستای اعطای تسهیلات و… می توانند سهم به سزایی در شفافیت فعالیت نظام بانکی داشته باشند.

مطابق با جدول 3 و 2 در ساختار زنجیره ی بلوکی خصوصی، بانک مرکزی به عنوان خالق مقررات گذار، و بانک های زیر نظر بانک مرکزی به عنوان متصدی این زنجیره بلوکی شناخته می شوند. درنهایت وظیفه ذخیره پردازش اطلاعات نیز به عهده بانک مرکزی است و برای رعایت اصول حاکمیت شرکتی در بانک ها، اطلاعات تولید شده بانک ها در اختیار دیگر بانک ها قرار نخواهد گرفت، و صرفا برای پردازش توسط بانک مرکزی مورد استفاده قرار می گیرد.

با استفاده از زنجیره های بلوکی خصوصی، از آنجایی که همه اطلاعات مشتریان به صورت یکپارچه در تمامی بانک ها در یک داشبورد اطلاعاتی موجود است، فرایندهای اعتبارسنجی مشتریان یا به عبارتی ریسک اعتباری افراد؛ به راحتی قابل محاسبه خواهد بود و بانک مرکزی می تواند تمام کاربران نظام بانکی را رتبه بندی کند. این رتبه بندی باعث می شود بانک ها برای اعطای تسهیلات؛ در ابتدا از بانک مرکزی استعلام گرفته و بر مبنای آن به افراد تسهیلات اعطا کنند. و یا اینکه این سامانه به صورت خودکار از اعطای تسهیلات به افرادی که ریسک اعتباری بالایی دارند خودداری کند. همچنین، زنجیره های بلوکی خصوصی در راستای فرایندهای پولشویی با مشخص شدن فرایند جابه جایی پول می تواند به صورت زنجیره ای منشا اصلی پول را شناسایی نماید.

هریک از اجزای زنجیره ی بلوکی خصوصی در بانک مرکزی می تواند وظایف مشخصی به شرح زیر را انجام دهد:

زنجیره ی بلوکی و وصول مطالبات

بی شک یکی از مهمترین چالش های پیش روی نظام بانکی کشور طی چند سال اخیر، سیر فزاینده مطالبات معوق بوده است. همین امر باعث گسترش صنعت وصول مطالبات خرید دین در کشور شده است. این صنعت به بانک ها و شرکت های بزرگ دولتی خصوصی این امکان را می دهد تا با استفاده از مهارت های تخصصی مختص به خود، مطالبات را مجددا به چرخه نظام مالی خود بازگردانند. در ضمن، با در نظر گرفتن تغییر شرایط اقتصادی، اجتماعی و سیاسی کشور خصوصا در چند سال اخیر، خلاء فرمول هایی جدید با راهکارهای علمی در شرکت های وصول مطالبات بیش از پیش احساس می شود؛ که مهمترین دلیل آن ناکارامدی پایگاه های اطلاعاتی نرم افزارهای موجود جهت دسته بندی و ثبت ارایه اطلاعات گزارش ها است. استفاده از دفاترکل ثبت توزیع شده فناوری زنجیره بلوکی به جای پایگاه های اطلاعاتی متمرکز، به دلیل قابلیت های منحصر به فردی که در ثبت توزیع اطلاعات دارند، باعث کارآمدی نرم افزار جامع وصول مطالبات، و در نتیجه ایجاد بستری مناسب برای طراحی و پیاده سازی راه کارهایی خلاقانه جهت احیای منابع مالی کارفرمایان (بانک ها شرکت های بزرگ) خواهد شد.

علاوه بر این، زنجیره بلوکی یک معماری منحصر به فرد جهت ذخیره سازی اطلاعات به روز شده به طرز کارامد، مقرون به صرفه و امن را فراهم خواهد کرد. با استفاده از این قابلیت، کارفرمایان می توانند به صورت کاملا کنترل شده اطلاعات پویای مربوط به مشتریانشان را در اختیار شرکت های وصول مطالبات قرار دهند. درنتیجه، این شرکت ها قادر خواهند بود این اطلاعات را دسته بندی کرده، راهکارهای علمی متناسب جهت پیگیری انواع گوناگون پرونده ها را طراحی و پیاده سازی نمایند. از طرفی دیگر، کارفرمایان با دسترسی به گزارش های ثبت شده برای پرونده ها، میتوانند در جریان پیگیری آن ها قرار بگیرند.

محور اصلی فعالیت های یک نظام بانکی، جذب سپرده و اعطای تسهیلات است. یکی از مهم ترین عواملی که این چرخه حیاتی را تهدید می کند، رشد فزاینده مطالبات سرسید گذشته و معوق نسبت به کل تسهیلات اعطایی در شبکه بانکی کشور است؛ که بیانگر کیفیت دارایی های شبکه بانکی و به تبع آن، بی ثباتی های مالی احتمالی در آینده است. هرچه حجم این نوع مطالبات کمتر باشد، بیانگر توانایی بانک ها در حفظ منابع موجود است. براساس آمار بانک مرکزی از سال 93 تا 96 اگرچه در سیاست انضباط مالی، کنترل تورم و پایه پولی، تلاش مضاعفی به کار گرفته شده است تا تسهیلات دهی بانک ها را تحت نظارت و کنترل داشته باشد و با اصلاح ساختار بانکداری و بازار پول کشور، کنترل تورم، بهبود روند تعیین نرخ سود بانکی متناسب با تورم، توجیه اقتصادی طرح ها، توجه به اعتبارسنجی مشتریان و وثایق بانکی، شبکه بانکی بتواند در جهت پیگیری مطالبات معوق، استمهال بدهی و مذاکره با بدهکاران بانکی و کاهش مطالبات معوق عمل کند، اما به خاطر مشکلات تحریم های اقتصادی و رکورد بخش های اقتصادی همچنان سایه سنگین مطالبات معوق بر اقتصاد ایران و بانک های کشور سنگینی می کند.

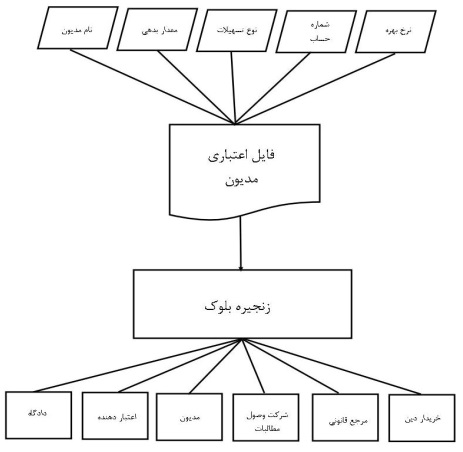

با پیاده سازی پایگاه داده سیستم جامع وصول مطالبات در بستر فناوری زنجیره ی بلوکی، این فناوری و عملیات شناختی آن روی داده ها، با استفاده از تعیین وضعیت اطلاعات فی مابین اجزای درگیر، باعث بهینه سازی فرایند وصول مطالبات و دعوی قضایی و در نتیجه برآورده سازی نیازهای تطبیقی می گردد. از طرف دیگر، یک فناوری ساختار داده غیرمتمرکز (همتا به همتا) نظیر دفترکل زنجیره ی بلوکی، با استفاده از رمزنگاری می تواند با حفظ امنیت؛ انتشار، توزیع و به روزرسانی اطلاعات دقیق مربوط به هریک از دیون را در فرایند وصول مطالبات امکان پذیر سازد. این اطلاعات شامل شناسایی اعتباردهنده اصلی، بدهکار، خریدار دین، شرکت وصول مطالبات، شرکت حقوقی، دادگاه و اداره ثبت است.

زنجیره بلوکی به عنوان یک ماشین حساب مجازی توزیع شده و قابل اعتماد قادر به ذخیره اطلاعات مربوط به دین خواهد بود. به طوریکه، این اطلاعات به صورت همزمان در سرتاسر گره های شبکه به اشتراک گذاشته شده و توسط هر شخص مجاز قابل دسترسی است. ویژگی های گزارش دهی و هشداردهی زنجیره ی بلوکی با استفاده از زبان برنامه نویسی تورینگ و کیت های توسعه نرم افزاری (SDK ها) وابسته به آن و رابط های برنامه نویسی (API ها) قادر خواهد بود درباره تغییرات اطلاعات ذخیره شده و نیز عملیات مربوط به فروش دین، شامل پیشنهاد و پذیرش شرایط قرارداد و پرداختی های وابسته به آن، هشدار بدهد. در نتیجه، زنجیره بلوکی می تواند مدیریت شخص ثالث، معماری فناوری بین سازمانی، نرم افزار کاربردی سیلوس، تاخیر سیستم، ناکارآمدی و هزینه های اضافی را حذف نماید.

تراکنش ها و حواله های فرامرزی

هزینه خدمات پرداخت مبتنی بر زنجیره های بلوکی کمتر از یک درصد هزینه پرداخت های برون مرزی است. تنها چند ساعت برای پردازش زمان لازم است. برخی از شرکت ها از فناوری برای بهبود پرداخت B2B در اقتصادهای در حال توسعه استفاده می کنند. به عنوان مثال بیتپسا پرداخت های مبتنی بر زنجیره های بلوکی را در کشورهایی مانند کنیا، نیجریه و اوگاندا تسهیل می کند. این شرکت میلیون ها دلار تراکنش را پردازش کرده است. سیستم عامل های پرداخت رمزنگاری مانند بیتپسا منجر به کاهش بیش از 90 درصد هزینه انتقال در منطقه شده اند.

بانک کانادا و مقام پولی سنگاپور (MAS) آزمایش موفقی را در زمینه پرداخت های فرامرزی و بین ارزی با استفاده از ارزهای دیجیتالی بانک مرکزی انجام داده اند. این اولین آزمایش بین دو بانک مرکزی است و پتانسیل بالایی برای افزایش کارایی و کاهش خطرات پرداخت های فرامرزی دارد. این دو بانک مرکزی با موفقیت؛ شبکه های پرداخت داخلی آزمایشی خود، یعنی پروژه جاسپر و آبین که بر روی دو پلتفرم مختلف DLT ساخته شده اند را، پیوند داده اند.

تیم های پروژه از تکنیکی به نام قرارداد هوشمند با محدودیت زمانی برای اتصال این دو شبکه و امکان تسویه (PvP) بدون نیاز به شخص ثالث مورد اعتماد به عنوان واسطه، استفاده کردند.

تراکنش های برون مرزی، از پرداخت ها تا اعتبارات اسنادی، 224 میلیارد دلار درآمد از پرداخت ها در سال 2019 ایجاد کرده اند. رمز ارزهایی مانند بیت کوین و اتر براساس زنجیره های بلوکی عمومی (به ترتیب بیت کوین و اتریوم) ساخته شده اند که هرکسی می تواند برای ارسال و دریافت پول از آن ها استفاده کند. به این ترتیب، زنجیره های بلوکی عمومی نیاز به شخص ثالث مورد اعتماد برای تأیید تراکنش ها و دسترسی مردم به سراسر جهان به پرداخت های سریع، ارزان و بدون مرز را کاهش می دهد.

توکنیزه کردن دارایی (Asset Tokenization)

توکنیزه کردن دارایی گامی مهم در جهت حفاظت از دارایی های واقعی است. برای مواجهه با دارایی های دنیای واقعی، نمونه های زیادی وجود دارد. برای مثال اگر می خواهید دارایی خودتان را به فروش برسانید، به پیش نیازهای زیادی نیاز دارید. البته اگر اشتباهی در این زمینه رخ دهد، تمامی فرایند فروش نیز کندتر خواهد شد. توکنیزه کردن دارایی یکی از روش های کارآمد برای مدیریت دارایی ها است. همچنین فرایند خرید و فروش هم تسریع می شود. این روش برای امور مالی و دارایی های فردی قابل استفاده است.

فناوری زنجیره های بلوکی نقش حیاتی در توکنیزه کردن دارایی های غیرنقدی دارد و امکان معامله و تسویه آن ها در زنجیره های بلوکی را آسان می کند. این فناوری، روش های استاندارد مدیریت دارایی را نادیده گرفته و با کارایی بیشتر باعث صرفه جویی در زمان می شود. از این رو این روش به یکی از بهترین کاربردهای زنجیره های بلوکی تبدیل شده است.

مزایای به کارگیری فناوری زنجیره ی بلوکی در توکنیزه کردن دارایی به شرح زیر است:

- توکنیزه کردن دارایی های غیرنقدی

- تقویت کارایی معاملات

- عدم نیاز به طی کردن فرایند طولانی

- صرفه جویی در زمان

- کمک به کسب و کارها، کارآفرینان و معاملات املاک برای سرمایه گذاری بهتر

- احتمال دسترسی به دارایی هایی که تنها در دسترس سرمایه گذاران سازمانی قرار داشت

- دسترسی به بازار جهانی

از پروژه ها در حوزه زنجیره های بلوکی برای توکنیزه کردن دارایی می توان به Polymath ،Harbor و Alphapoint اشاره کرد.

قراردادهای هوشمند

قرارداد هوشمند پروتکلی کامپیوتری جهت تسهیل، تأیید و اجرای شرایط یک توافقنامه تجاری است. قراردادهای هوشمند برای بانک ها و مشتریان آن ها مزایای بسیاری به همراه خواهند داشت و ابزاری برای تسهیل بانکداری الکترونیک محسوب می شوند. در حال حاضر برای عقد قرارداد از روش ها و قراردادهای سنتی استفاده می شود. از مشکلات این نوع قرارداد ها می توان به موارد زیر اشاره کرد:

- فرایندهای نامناسب و منسوخ شده

- تأخیر در تسویه

- تقلب

- هزینه سربار

- ریسک های متمرکز

قراردادهای هوشمند؛ مبتنی بر تکنولوژی زنجیره ی بلوکی هستند. زنجیره ی بلوکی از زمان پیدایش خود تاکنون به واسطه مزیت قابلیت به کارگیری در تعداد بیشماری از سناریوهای دنیای واقعی، توجه بسیاری از محققان این حوزه را به خود جلب نموده است. در حال حاضر زنجیره ی بلوکی یکی از مهم ترین تکنولوژی های مطرح در حوزه مالی و بانکداری است.

ویژگی های بارز زنجیره ی بلوکی همچون غیر قابل تغییر بودن، ارائه محیطی بدون نیاز به اعتماد متقابل طرفین تجارت، شفافیت، امنیت بالا، استفاده از الگوریتم رمزنگاری هش و فرایند اجماع، این تکنولوژی را به یکی از بهترین پیشرفت های دنیای تکنولوژی تبدیل کرده و بسیاری از الزامات محاسباتی مسائل دنیای واقعی را حل نموده است. تکنولوژی های مبتنی بر زنجیره بلوکی با ارائه قراردادهای هوشمند و زنجیره های بلوکی قابل برنامه نویسی همچون اتریوم، دستاوردهای عظیمی داشته اند.

آینده قراردادهای هوشمند در صنعت بانکداری

قراردادهای هوشمند احتمالا برای حداقل هفت مورد خاص در بخش های مختلف خدمات مالی به کار گرفته خواهند شد.

موارد کلیدی کاربرد قراردادهای هوشمند در صنعت خدمات مالی عبارتند از:

الف – بازارهای سرمایه و بانکداری سرمایه گذاری

- تامین مالی شرکتی

- عرضه اولیه سهام

- سرمایه گذاری خصوصی

- تامین مالی ساختاریافته

- وام های سندیکا و وام های اهرمی

- زیرساخت بازار بورس اوراق بهادار

ب- بانکداری خرد و بانکداری تجاری

- تجارت بین الملل

- مستندسازی زنجیره تامین

- صورت حساب و پرداخت های قرض وام رهن

- وام ها یا تأمین مالی جمعی برای استارتاپ ها

- شرکت های کوچک و بزرگ

تأمین مالی جمعی برای سهام خصوصی در استارتاپ ها، یکی از موارد کلیدی زنجیره ی بلوکی به شمار می آید، که اولویت روش های دیگر نیز می باشد. تخمین تحلیل این نوع کسب و کارها حاکی از آن است که اتوماسیون از طریق منطبق شدن با قراردادهای هوشمند، فرایندهای مرتبط و تغییرات سازمانی منافع اساسی را ایجاد خواهد کرد. مثال دیگر، صدور ضمانت نامه الکترونیکی، از مرحله درخواست تا مرحله صدور، ابطال یا اجرا و … است؛ که همه با فناوری زنجیره ی بلوکی و طی یک قرارداد هوشمند انجام می پذیرد.