خدمات بلاکچین در صنعت بانکداری (بخش اول)

بلاکچین در صنعت بانکداری

مقدمه

فناوری زنجیره بلوكی به منظور انجام تبادل ارزهای دیجیتالی مطرح شد، اما ویژگی هایی مانند متن باز بودن، رایگان بودن، امكان ثبت اسناد به صورت عمومی و غیرمتمركز بودن این فناوری منجر شد تا در راستای ارائه خدمات مختلفی، مانند ایجاد زیرساخت ارزهای رمزپایه و قراردادهای هوشمند، مورد استفاده قرار گیرد. این فناوری، سیستمی مطمئن را در دنیای برخط دیجیتال پایه ریزی می كند که با توجه به ثبت انكارناپذیر اطلاعات در دفتركل، تمامی اجزای شبكه از تحقق یک رویداد دیجیتالی آگاه می شوند و آن را به رسمیت می شناسند. این فناوری دریچه ای را به سوی توسعه اقتصاد دیجیتالی باز و مقایسه پذیر در مقابل اقتصاد متمركز فعلی می گشاید.

از آنجایی كه مفهوم زنجیره بلوكی و بیت كوین با هم عجین شده و دارای ارتباط تنگاگی است، می توان مفهوم زنجیره بلوكی را با استفاده از چگونگی كاركرد بیت كوین توضیح داد. همچنین، فناوری زنجیره بلوكی در تبادل ها و تراكنش های مربوط به دارایی های دیجیتالی برخط، قابل استفاده است. در سه تا چهار دهه گذشته افراد بسیاری تلاش کرده اند تا بر روی موضوع ارزهای دیجیتال یا الکترونیک کار کنند، اما به دلیل مسائل فنی یا قانونی موفق نشدند. حتی امروزه شرکت هایی مانند PayPal ،ECash ،WebMoney ،Liberty Reserve ،Payoneer و CashU از ارز دیجیتال استفاده می کنند، اما این کار را از طریق سیستم های متمرکز انجام می دهند. بنابراین، چه نکات و ویژگی های جدیدی در مورد بیت کوین وجود داشت که باعث شد همه به آن روی آورند؟

در ادامه به برخی از مزیت های آن اشاره می کنیم:

- هزینه پایین تراکنش

- غیر قابل کلاهبرداری

- پرداخت های سریع

- جلوگیری از سرقت هویت

- محبوبیت

- پذیرش جهانی (عمدتا)

با این وجود، مهم ترین بخش بیت کوین، ساز و کار زیربنایی آن، برای ذخیره داده هایی است که تغییر ناپذیرند و در برابر تقلب مصون هستند. همچنین، از رمزنگاری به شیوه ای امن برای به اشتراک گذاشتن داده ها بین طرفین استفاده می کند. این فناوری جدید انقلابی، زنجیره بلوکی نامیده می شود. به عبارت دیگر، بیت کوین یک پول نقد الکترونیک همتا به همتا است که مزیت های فراوانی نسبت به سیستم های سنتی دارد. این مزیت ها به دلیل غیرمتمرکز بودن آن ارزشمند است.

زنجیره ی بلوکی، فناوری ذخیره سازی سوابق یا داده ها به عنوان بلوک است. این سیستم شبیه لیست های پیوندی است که از الگوریتم های هش رمزنگاری شده و درخت های مرکل استفاده می کند. در دهۀ گذشته، سرمایه گذاری در زنجیره بلوکی به طور چشمگیری افزایش یافته است. طبق یک گزارش تحقیقاتی منتشر شده توسط MarketsandMarkets، انتظار می رود بازار از 623 میلیون دلار در سال 2018 به 15455 میلیون دلار تا سال 2023، با نرخ رشد سالانه مرکب 1/90 درصد در دوره پیش بینی شده رشد کند.

با داشتن این نگرش به فناوری زنجیره بلوکی، اغلب شرکت ها و کشورها در جهت مهار این فناوری گام برداشته اند تا بتوانند از مزایای بی بدیل آن استفاده کنند. اما از آﻧﺠــﺎیی ﮐــﻪ ﺗﻮﺳــﻌﻪ ﻣﺤﺼﻮﻻت ﻣﺒﺘﻨﯽ ﺑﺮ زنجیره ی بلوکی از ﭘﺎﯾﻪ، ﺳــﺎده و ارزان ﻗﯿﻤــﺖ ﻧﯿﺴــﺖ، ﭘــﺮﭼﻢ دار اﯾــﻦ ﺟﻨــﺒﺶ ﺟﻬــﺎﻧﯽ را ﺑﺎﯾــﺪ ﭘﻠﺘﻔﺮم ﻫﺎی مبتنی بر زنجیره بلوکی داﻧﺴﺖ. با وجود تمامی مزایایی که زنجیره های بلوکی از آن برخوردار هستند، کاربران ایرانی با موانعی جهت استفاده از این فناوری رو به رشد مواجه هستند. برخی از این پلتفرم ها به دلیل ملاحظات تحریمی از پذیرفتن کاربران ایرانی معذور هستند. ازسوی دیگر، برخی از پلتفرم های غیرمتمرکز مانند اتریوم، هزینه توسعه یک محصول بر بستر زنجیره بلوکی آن در حوزه های پولی-مالی بسیار بالا است که به علت تفاوت فاحش ارزش دلار و ریال است. از این رو در این طرح پیشنهادی هدف مطالعه، طراحی و راه اندازی زنجیره بلوکی در حوزه پولی و مالی است تا بدون دغدغه مالی و بدون توجه به موانع تحریمی این بستر امن انتقال امن را در کشور پیاده سازی نماییم. در این بررسی تلاش می شود زنجیره های بلوکی موجود بررسی، و معایب و مزایای آن ها تحلیل شود تا بستری امن، با هزینه بسیار کمتر و دور از هرگونه تحریمی ایجاد شود.

1. چگونگی عملکرد فناوری زنجیره بلوکی

تجارت اینترنتی به مؤسسه های مالی پیوند خورده است؛ زیرا این مؤسسه ها با ارائهۀ خدمات مطمئنی همچون تراكنش های الكترونیک واسطه ای امن هستند، که نقششان اعتماد سازی، شناسایی، محافظت و نگهداری از تراكنش هاست. از آنجایی که احتمال رخداد تقلب در معامله های برخط اجتناب ناپذیر است، این امر باعث می شود تا حضور طرف سوم برای واسطه گری در تراكنش های مالی لازم باشد. این مسئله موجب بالا رفتن هزینه تراكنش ها می شود. رمزارزها به جای استفاده از طرف سوم مورد اعتماد در اجرای تراكنش برخط بین دو طرف، از رمزگذاری استفاده می كنند. هر تراكنش از طریق یک امضای دیجیتالی محفاظت می شود. هر تراكنش كه با كلید خصوصی فرستنده، امضای دیجیتالی شده باشد؛ به كلید عمومی گیرنده ارسال می شود. به منظور خرج كردن پول، صاحب پول رمزگذاری شده باید ثابت نماید كه مالكیت كلید خصوصی را در اختیار دارد. نهادی كه ارز دیجیتالی را دریافت می كند، امضای دیجیتالی (مالكیت كلید خصوصی) آن را با استفاده از كلید عمومی فرستنده شناسایی می كند. هر تراكنش به تمامی گره های شبكه ارزدیجیتال انتشار می یابد و بعد از شناسایی، در دفتركل عمومی ثبت می شود. هر تراكنش مجزا پیش از آن که در دفتركل عمومی ثبت شود باید شناسایی شده و معتبر شناخته شود.

2. زنجیره بلوکی و قراردادهای هوشمند، نیاز عصر حاضر

در دنیای دیجیتال امروز، قراردادها سیستم های تجاری، حقوقی، سیاسی و اقتصادی ما را تعریف می کنند، که شامل خرید ملک، خرید دارایی، قرارداد شغلی، خرید بیمه، تأیید هویت، تعامل بین احزاب سیاسی، ملت ها، سازمان ها و افراد است که نقش بسیار مهمی دارند. اما وقتی مراحل اجرایی قرارداد در زندگی واقعی به دلایل ناکارآمدی افراد، گروه ها، مشاغل و یا قوانین، به دلیل نیازمندی به تایید از سوی مقامات کند و زمان زیادی تلف شود؛ برای اجرای خودکار این فرایندها چه کاری باید انجام داد؟ اینجاست که قدرت زنجیره بلوکی پدیدار می شود. زنجیره بلوکی که توسط ساتوشی ناکاموتو برای اولین ارز رمزپایه یعنی بیت کوین ابداع شد، قادر به ثبت تراکنش ها به روشی ایمن است. علاوه بر این، از آنجایی که قراردادهای هوشمند در دنیای دیجیتال، توانایی راه اندازی و پیش برد یک اکوسیستم اقتصادی را دارند، می توانیم به طور خودکار تراکنش ها را اجرا کنیم.

شاید طی سال های آتی، با کمک زنجیره های بلوکی بتوانیم در دنیای دیجیتالی کاملاً خودکار زندگی کنیم. دنیایی که در آن قراردادها در کد جاسازی شده، و در پایگاه داده های شفاف به اشتراک گذاشته می شوند. همچنین از حذف، دستکاری و رشوه دادن محافظت شوند. امضاها دیجیتال بوده و بتوانند شناسایی، تأیید، ذخیره و به اشتراک گذاشته شوند که خود باعث بروز یک تغییر فرهنگی است که در آن واسطه هایی مانند وکلا، دلالان و بانکداران حذف می شوند؛ همچنین تراکنش ها و تعاملات بین افراد، سازمان ها، ماشین ها و الگوریتم ها به سادگی صورت خواهند پذیرفت.

زنجیره بلوکی دارای پتانسیل عظیمی است و همانند بسیاری از موارد از زمان پیدایش اینترنت، مهمترین اختراع عصر جدید محسوب می شود. اما در این فناوری نوظهور موانع مختلفی همچون مسائل حکومتی، سازمانی، فرهنگی و حتی اجتماعی به چشم می خورد. بسیاری از کارشناسان معتقدند که ما سال ها با جهانی کاملاً مبتنی بر «زنجیره بلوکی» فاصله داریم؛ که شاید تغییرات در آن کند باشد اما قطعاً پایدار خواهند بود. سال ها طول خواهد کشید تا کسب و کارها، سیستم های اجتماعی و دولت ها تغییر کنند و این شرایط را بپذیرند. درست مانند روزهایی که مردم با استفاده از کارت های اعتباری و دستگاه های خودپرداز، احساس امنیت بیشتری نسبت روش قدیمی نگه داشتن پول نقد در کیف پول خود می کنند.

در یک نگاه اجمالی، زمانی که صحبت از زنجیره ی بلوکی می شود آنچه به ذهن همگان خطور می کند زیرساخت های ارزدیجیتال و کاربرد گسترده زنجیره های بلوکی در حوزه های پولی و مالی است. یکی از کاربردهای زنجیره بلوکی همانطور که به آن اشاره شد؛ طراحی قراردادهای هوشمند است که نه تنها در حوزه داد و ستد و مبادلات ارزی و بین المللی کاربرد دارد، بلکه از آن می توان برای هوشمندسازی صنایعی مانند خودروسازی استفاده کرد. در صنایع میتوان با ایجاد قرارداد هایی هوشمند مبتنی بر شبکه اتریوم و یا Hyperledger مدیریت تولید قطعات یا آماده سازی و تولید خودرو و فروش آن را بدون آنکه انسانی در این فرایند دخالت داشته باشد انجام داد.

در سال های اخیر، تلاش های بسیاری از سوی بانک ها برای بهبود عملکرد محیطی و مدیریت محیط زیست انجام شده است و ابتکارات بازار پایداری را با تمرکز بر همکاری مشترک در موضوعات کلیدی مانند توسعه یک استراتژی مشترک تغییر آب و هوا به وجود آورده است. علاوه بر این، بسیاری از بانک ها در حال آزمایش و پیاده سازی فناوری زنجیره بلوکی هستند، و به توانایی آن در توسعه سریع تر فناوری های سبز و همچنین ارتقاء رشد اقتصادی اعتقاد دارند. بدون شک بیشترین توجه بر یکی از جالب ترین جنبه های زنجیره بلوکی، یعنی مفهوم قراردادهای هوشمند متمرکز شده است. قراردادهای هوشمند در یک زبان برنامه نویسی رمزگذاری شده، در زنجیره بلوکی تعبیه شده است که با تراکنش ها اجرا می شوند. به عنوان مثال؛ آن ها ممکن است برای تعریف شرایطی که در انتقال اوراق قرضه رخ می دهد و باعث ایجاد شبکه های اوراق قرضه می شود، استفاده شوند.

3. مزیت های زنجیره بلوکی

زنجیره بلوکی از طریق بیت کوین معرفی و برای رفع نیاز ارز دیجیتال طراحی شده است. یک پایگاه داده سنتی نمی تواند برای این منظور مورد استفاده قرار بگیرد، اما کاربردهای آن در صنعت خودروسازی، هوافضا، مدیریت بحران و … باعث توجه بسیاری از شرکت های بزرگ دنیا به آن شده است. از جمله مزیت های زنجیره بلوکی می توان به موارد زیر اشاره کرد:

- داده های موجود در دفترکل زنجیره بلوکی قابل تغییر نیستند.

- یک پایگاه داده بسیار امن است که از کلیدهای عمومی و خصوصی برای تراکنش ها استفاده می کند.

- پایگاه داده برای تأیید و افزودن تراکنش ها در دسترس عموم است.

- از آنجایی که زنجیره بلوکی غیرمتمرکز است، از کار افتادن آن ممکن نیست؛ از این رو تراکنش ها در هر زمان و مکانی می توانند اضافه شوند.

- متناسب با نیازهای یک فرد یا تجارت می تواند عمومی یا خصوصی باشد و از این رو انعطاف پذیر است.

- دفترکل برای حسابرسی در هر زمان باز و در دسترس است.

4. زیرساخت های زنجیره های بلوکی

زنجیره بلوکی در حقیقت یک ساختار دیجیتالی از داده هاست که سابقه ای از تراکنش ها را در قالبی توزیع شده در خود نگهداری می کند. هدف اولیه زنجیره بلوکی، به نوعی رفع نیاز به نهادهای واسطه ای است که باعث کاهش کارایی سیستم در برخی موقعیت ها و افزایش هزینه های مبادلاتی می شود. فناوری زنجیره بلوکی در بخش انرژی با پررنگ تر نمودن مسئله اعتماد در تبادلات، ضمن حذف ضرورت وجود نهاد ثالث مرکزی قابل اعتماد و کاهش هزینه های مبادلات، ظرفیت های قابل توجهی را در خصوص هدایت بازار محصولات انرژی به سمت حاکمیت نظام بازار، داراست. از مهم ترین کاربردهای فناوری زنجیره بلوکی در بخش انرژی میتوان به صدور صورت حساب ها، فروش و بازاریابی، مبادله و بازار، خودکارسازی فرایندها، امنیت و مدیریت داده ها، حفظ محرمانگی هویتی طرفین تراکنش و اشتراک منابع در زمینه های مبادلات عمده فروشی انرژی و بخش عرضه، دیجیتال سازی و پلتفرم های اینترنت اشیاء و مبادلات همتا به همتا و غیرمتمرکز انرژی اشاره کرد. از طرفی برای پیاده سازی قراردادهای هوشمند بر روی یک زنجیره عمومی، در حال حاضر زیرساخت های مختلفی در دسترس است که در جدول 1 برخی از این زیر ساخت ها را با هم مقایسه می کنیم.

5. زنجیره بلوکی و صنعت بانکداری

در ادامه به بررسی کاربرد فناوری زنجیره ی بلوکی در صنعت بانکداری می پردازیم.

تسویه و پایاپای کردن مبادلات

کارشناسان بر این باورند که پیچیده بودن فرایند ثبت اطلاعات وام ها و ایمن سازی این بخش، سالانه میلیاردها دلار هزینه به بانک ها تحمیل می کند. بخش تسویه در بانک ها، اولین جایی است که تاثیر استفاده از زنجیره بلوکی در آن مشاهده می شود. یک مثال خوب در این خصوص، بازسازی بورس اوراق بهادار استرالیا است که حجم زیادی از اطلاعات تسویه بعد از مبادلات سهام را به یک سیستم زنجیره بلوکی منتقل کرد. شرکت Digital Asset Holdings به مدیریت بلایث مسترز (Blythe Masters) این پروژه را راه اندازی کرده است. از مزایای DLT که اغلب مورد استناد قرار می گیرد، توانایی کوتاه شدن پردازش نهایی به تراکنش های مالی است. DLT علاوه بر تأثیر بر کارایی پرداخت و تسویه، ظرفیت تأثیرگذاری بر ایمنی را نیز دارد. از این رو، در نظر گرفتن اجزای کلیدی تسویه مفید است: دارایی تسویه، چگونگی تسویه حساب عملیاتی و نحوه نهایی شدن تسویه برای اهداف قانونی.

Accenture تخمین زده است که بزرگترین بانک های سرمایه گذاری می توانند با استفاده از فناوری زنجیره بلوکی، برای افزایش کارایی تسویه حساب، 10 میلیارد دلار صرفه جویی کنند. ریچارد لومب، سرپرست خدمات مالی می گوید: «اولین جایی که تأثیر زنجیره بلوکی را می بینیم اثر آن بر تسویه در بورس اوراق بهادار آلمان، بورس اوراق بهادار استرالیا و DTCC است. یکی از مشهورترین نمونه های این تغییر ساختار، بورس اوراق بهادار استرالیا است که قصد دارد بخش عمده ای از تسویه را پس از تجارت خود، به سیستم زنجیره بلوکی منتقل کند. این پروژه توسط هولدینگ دارایی دیجیتالی، شرکت رهبری شده توسط بلیث مسترز، در حال اجرا است. در ایالات متحده، DTCC با R3 ،IBM و Axoni کار می کند تا تسویه حساب های پیش فرض اعتبارات تکنامی پس از تجارت را، به سیستم زنجیره بلوکی منتقل کند. اگر این امر خوب پیش برود، برنامه این است که همین کار با سایر مشتقات پردازش شده توسط کلینک بزرگ آمریکا انجام شود.

پایاپای کردن و تسویه مبتنی بر زنجیره بلوکی می تواند در زمان بسیار نزدیک انجام شود. این سیستم مبتنی بر فناوری مالی است که برای اولین بار توسط ارز مجازی بیت کوین اعمال شد. این نام به زنجیره ای از بلوک های داده اشاره دارد که شامل کل تاریخ مبدا پرداخت های انجام شده برای اوراق بهادار، کالاها یا دارایی های دیگر است. پس از انجام معامله، تمام مراحل تسویه به پایگاه داده ای وارد می شود که مانند یک ثبت واحد پولی، عمل می کند. مبدأ، حقوق مالکیت، اوراق بهادار، سنگ های قیمتی، کالاها یا هر دارایی دیگری برای پرداخت به عنوان هدیه حکم دادگاه است. زنجیره بلوکی، خریدار را قادر میسازد تا دارایی را در محدوده فناوری شناسایی و ثبت شناسایی کند. این امر به طور قابل توجهی اعتماد را نسبت به مشروعیت عنوان و منشاء افزایش میدهد. اطلاعات مربوط به مالک جدید به یک بلاک داده رمزگذاری شده تبدیل می شود که توسط اشخاص غیر مجاز رمزگشایی نمی شوند.

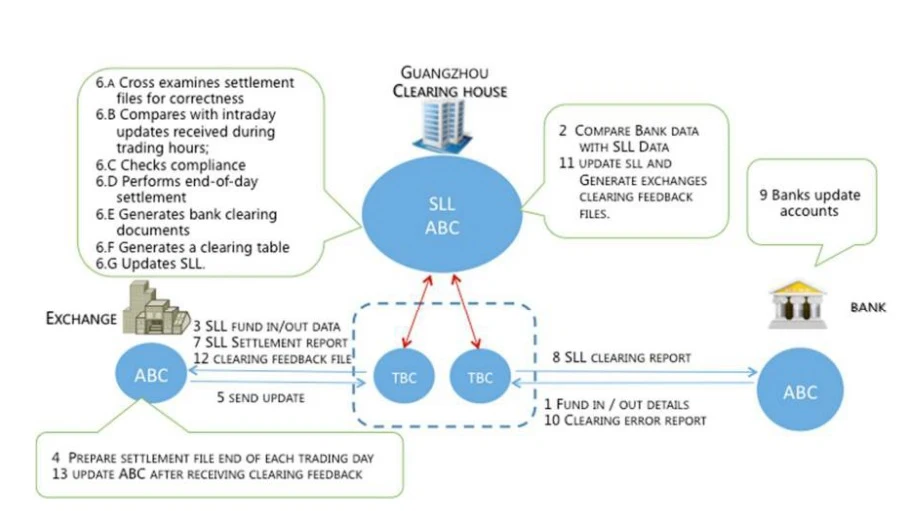

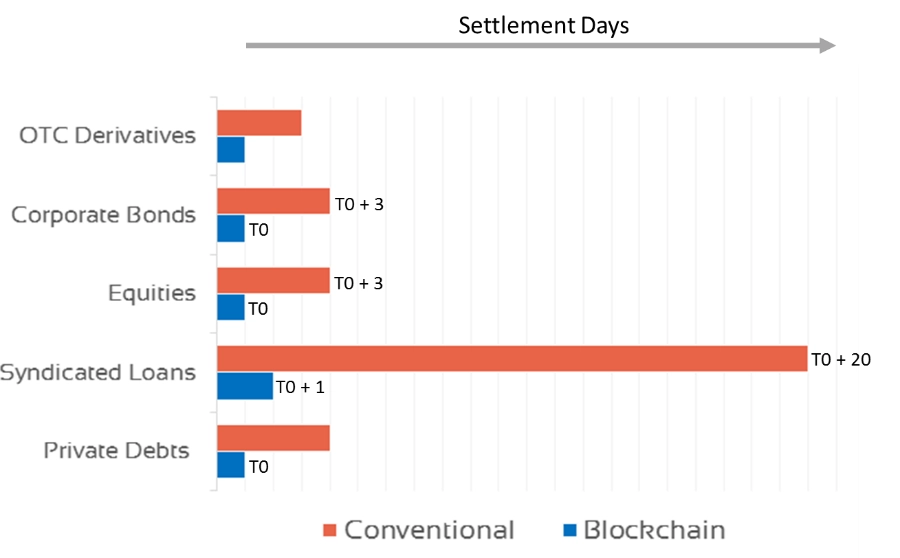

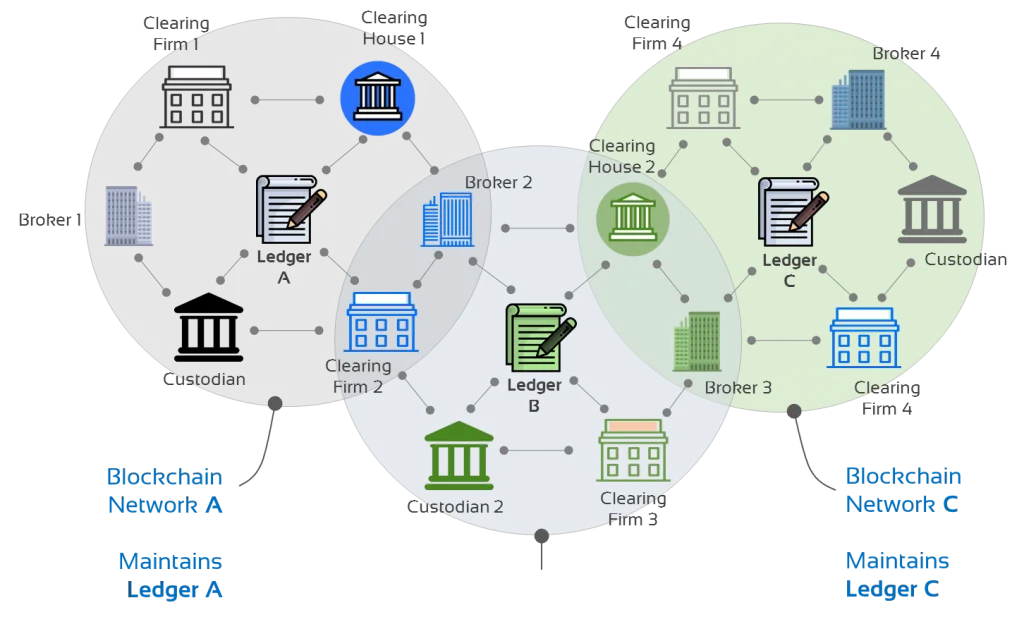

براساس مطالعه ای که توسط سوئیفت و الیور وایمن در سال 2014 انجام شد، صنعت بانکداری در حال حاضر بین 65 تا 80 میلیارد دلار در سال برای تسویه هزینه میکند. هزینه 420 میلیون یورو در سراسر اتحادیه اروپا برای پیاده سازی موتور تسویه حساب RTGS اروپایی پیش بینی شده است. در حالی که T2S، تحویل CSD در مقابل پرداخت DvP را در صندوق های بانک مرکزی؛ در تمام بازارهای اوراق بهادار اروپا از ژوئن 2015 تا سپتامبر 2017 ارائه داده است. در شکل زیر نمونه ای از شبکه های تسویه و پایاپای کردن تراکنش های مالی مبتنی بر زنجیره بلوکی و دفترکل توزیع شده را مشاهده می کنید.

طبق گزارشی که اولیور وایمن در اوایل سال 2016 منتشر کرد، هزینه های فناوری اطلاعات و عملیات در بازار سرمایه در بین بانک ها سالانه نزدیک به 150 میلیارد دلار است که تقریباً 100 میلیارد دلار آن برای خدمات پس از تجارت و اوراق بهادار هزینه می شود. ناکارآمدی و تأخیر در سیستم های فعلی منجر به سربارهای قابل توجهی میشود که زنجیره بلوکی میتواند آن ها را کاهش دهد. پس اندازهای احتمالی پیش بینی شده بسیار زیاد است زیرا جایگزین سیستم های قدیمی ناکارآمد، مازاد و تکراری، تجارت و تسویه سریع تر، کاهش نیاز به وثیقه و کاهش خطرات طرف مقابل میشود. نمودار زیر (بر اساس گزارش منتشر شده توسط Accenture) کاهش چشمگیر زمان تسویه را نشان میدهد:

پرداخت ها

بانک های مرکزی در سراسر جهان در حال بررسی قابلیت های زنجیره بلوکی برای ایجاد تغییر در سیستم های پرداخت خود و یا حتی استفاده از آن برای راه اندازی ارزهای دیجیتال هستند. این موضوع تا حدودی پاسخ به چالشی است که می گوید ارزهای دیجیتال مستقل مانند بیت کوین میتوانند بر سیاست های کنترل پولی آن ها سایه افکنده باشند. همچنین استفاده از زنجیره بلوکی توسط بانک های مرکزی در اقصی نقاط جهان نشان میدهد که این موسسات مالی به مزایای بالقوه استفاده از زنجیره بلوکی به عنوان سیستم پرداخت واقف شده اند.

در این میان، موسسات مالی از تعلل بانک های مرکزی به تنگ آمده اند و خود اقدام به راه اندازی پروژه های مختلفی کرده اند. به عنوان مثال، بانک UBS سوئیس کوین تسویه ارائه داده که هدف از آن، تولید و عرضه توکن های یک ارز دیجیتال جدید برای استفاده در بازار مالی سوئیس است. سوئیفت در حال بررسی زنجیره بلوکی است ولی همچنان رقابت سختی با ریپل دارد.

تامین مالی مبادلات تجارت

تأمین مالیِ اغلب مبادلات تجاری هنوز هم با کاغذ انجام می شود. به عنوان مثال، صورت حساب بارنامه ها و اعتبارنامه ها به وسیله پست و فکس به اقصی نقاط جهان فرستاده می شود. به نظر می رسد بسیاری از بانکداران منتظر مدرنیزه شدن این وضعیت هستند. بسیاری معتقدند زنجیره بلوکی راه حل روشن این مشکل است چرا که نیاز است تا افراد زیادی به اطلاعات مشترک دسترسی داشته باشند. این موضوع یک عنصر فوق العاده مهم در زنجیره تامین به شمار می رود و فناوری زنجیره بلوکی، بسیاری از پارامترهای مورد نظر را در خود دارد. به عنوان مثال، اگر شما بخواهید کالایی را از کشور چین به نقطه ای دیگر از جهان انتقال دهید، برای انجام این کار حدود 50 نفر به این اطلاعات دسترسی پیدا می کنند. لزوم وجود زنجیره بلوکی در حوزه تامین مالی، مبادلات تجاری کاملاً مشهود است. انجام این کار با استفاده از دستگاه فکس و مهر زدن بر روی کاغذ، بسیار قدیمی است. با این حال کارشناسان معتقدند که بانک ها به تنهایی قادر نیستند به مزایای زنجیره بلوکی دست یابند. در حال حاضر برای حمل نفت از سنگاپور به مالزی، به یک هفته زمان نیاز است تا به پرونده های کاغذی مربوط به آن رسیدگی شود.

دیجیتالی کردن امور مبادلات مالی بدون دیجیتالی کردن کل پروسه معاملات بی معنی است. به جز شرکت های حمل و نقل، باید کارگزاری ها و نمایندگی ها، و نیز بخش های دیگری از قبیل گذرگاه های بندری، امور مالیاتی و شرکت های بیمه نیز دیجیتالی شوند. وقتی از مهر فیزیکی برای تائید اوراق استفاده می شود، به این معناست که این بخش هنوز دیجیتالی نشده است. باید تمام فرایند از ابتدا تا پایان، شکل دیجیتالی به خود بگیرد. در حال حاضر چندین استارت آپ از جمله شرکت EssDocs در مالتا و Bolero در انگلیس، مشغول کار برای دیجیتالی کردن بارنامه ها هستند. پیش بینی می شود که برای دیجیتالی کردن تمام مبادلات تجاری مانند شکر یا انرژی، پنج سال زمان نیاز است. با این وجود فناوری زنجیره بلوکی این توانایی را دارد که در این حوزه، تغییراتی بنیادین پدید آورد.

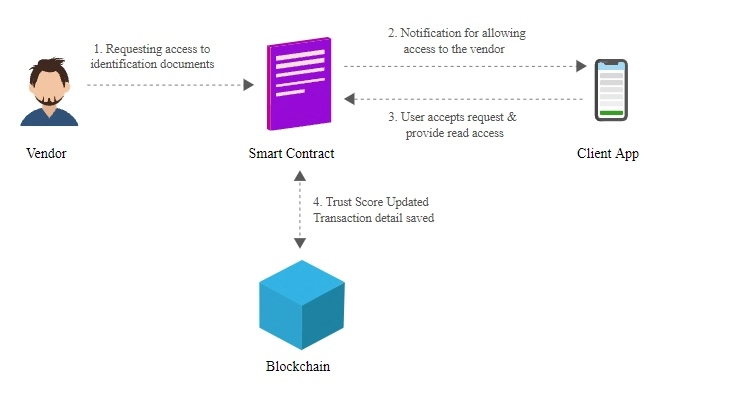

هویت و KYC (مشتری خود را بشناسید)

در صنعت بانکداری، تائید هویت مشتریان و معامله گران امری بسیار حیاتی است. بدون آن وام دهندگان به سرعت جایگاه خود را به عنوان یک نهاد مورد اعتماد برای سپرده گذاری مردم، از دست خواهند داد. قانون گذاران، بانک ها را مسئول نظارت بر قانونی بودن تراکنش های میان کاربران میدانند و در صورت وقوع جرم یا اعمال خلاف قانون توسط مشتریان، بانک ها را به دلیل سهل انگاری مواخذه می کنند.

سال هاست که بانک ها می کوشند یک راهکار دیجیتالی مشترک برای ثبت و به روزرسانی اطلاعات هویتی مشتریان به دست آورند ولی به دلیل نیازهای متعارض نهادهای مختلف نظارتی، تاکنون این تلاش ها برای رسیدن به یک فرمول قابل قبول به نتیجه نرسیده است. بسیاری معتقدند زنجیره بلوکی به دلیل امنیت و ماهیت رمزنگاری شده خود و نیز قابلیت به اشتراک گذاری یک داده در هر لحظه و با چند نهاد مختلف، می تواند یک راه حل مناسب برای این موضوع باشد. پنج مولفه فنی و رابط وجود دارد که میتواند در فرایند مدیریت هویت مبتنی بر زنجیره بلوکی دخیل باشد:

- برنامه بومی Android/iOS برای افراد.

- برنامه بومی Android/iOS برای شرکت های شخص ثالث/شرکت های تأیید صحت.

- سیستم فایل بین سیاره ای برای ذخیره PII کاربر (IPFS).

- سرویس های کوچک که با استفاده از JS برنامه ریزی شده است.

- زنجیره بلوکی مجوز محور

علاوه بر تنظیم مسائل مالی و تکنولوژیکی، تنظیم کننده ها همچنین به طور فعال سیاست هایی را در حوزه رسیدگی به مشتری معرفی کرده اند. ایالات متحده در ایجاد مقررات در این زمینه پیش گام است. از اواخر دهه 1980 به بعد، ایالات متحده سیاست های KYC (مشتریان خود را بشناسید) را معرفی کرده است. در این سیاست بانک ها ملزم شده اند تا اطلاعات مهمی در مورد مشتریان خود جمع آوری و ذخیره کرده و بر روند معاملات آن ها نظارت کنند تا مقامات را از رفتار مشکوک آگاه سازند. علاوه بر این، ایالات متحده در تحریم ها و سیاست های تحریم تجاری بسیار سختگیرانه عمل کرده است و جریمه های سنگینی را به بانک های بزرگ برای نقض مقررات، اعمال کرده است. در سال 2014 ایالات متحده قوانین مربوط به رعایت مالیات حساب های خارجی (FATCA) را معرفی کرد و از بانک ها خواست مشتریان مشمول مالیات ایالات متحده را گزارش دهند. وقتی بانک ها برای تأیید هویت مصرف کنندگان گام برمیدارند، بانک ها میتوانند داده های بیشتری از مصرف کنندگان را در اختیار داشته باشند تا فعالیت های مشکوک آن ها را مشخص کنند. تنها راهی که مردم می توانند پولشویی کنند، افتتاح حساب های ناشناس است.

علی رغم افزایش چشمگیر تعداد سرانه و هزینه، منابع KYC بزرگترین چالش برای موسسات مالی هستند. بزرگترین موسسات مالی (10 میلیارد دلار + گردش مالی) متوسط هزینه های مربوط به اقدامات مربوط به KYC را از 142 میلیون دلار در سال 2016 به 150 میلیون دلار در سال 2017 افزایش داده اند. تعداد کارکنان موسسات مالی که بر روی پایبندی به KYC کار می کنند از 68 نفر در سال 2016 به 307 نفر در سال 2017 رسیده است. با وجود افزایش تعداد نفرات، یک سوم (%34) از موسسات مالی گزارش داده اند که کمبود منابع همچنان بزرگ ترین چالش در انجام KYC است.

زنجیره بلوکی به عنوان جدیدترین برنامه Regtech (فرصتی برای کاهش هزینه KYC برای موسسات مالی واکنش منفی بحران مالی 2008 و فناوری جدید) محرک های اصلی هستند که الگوی جدیدی را در صنعت مالی شکل داده اند. نوآوری های تکنولوژیکی منجر به تغییر خواسته ها و شکل های جدید رقابت می شوند. اخیراً شرکت های استارتاپی که مدل تجاری آن ها حول ارائه جایگزین های خودکار برای محصولات رایج بانکی می چرخد، بسیار مورد توجه قرار گرفته اند. نظرسنجی ها تأیید می کنند که نسل جوان اعتماد کمی به بانک های سنتی دارند که این امر برای بانک های سنتی تنگنا ایجاد می کند.

وام های سندیکایی

وام سندیکایی یا Syndicated loan به وامی اطلاق می شود که با تامین وجه و همکاری چندین بانک تجاری با بانک سرمایه گذاری، به یک مشتری اعطا می شود. این وام ها معمولا مبالغ بالا را شامل می شوند. در حال حاضر، انجام پروسه بانکی برای پرداخت مبلغ وام درخواستی جهت توسعه سندیکاهای آمریکایی، به طور میانگین ۱۹ روز کاری زمان می برد. بعد از پرداخت وام توسط مشتری و تغییر آن از یک دست به دست دیگر، باز هم به ارتباطات زیادی از طریق فکس نیاز خواهد بود.

البته باید در نظر داشت که اینجا هم مانند حوزه تجاری پولی و مالی، زنجیره بلوکی به تنهایی قادر نیست تمام ناکارآمدی های سیستم وام های سندیکایی را برطرف کند. امانوئل آیدو (Emmanuel Aidoo) مدیر زنجیره بلوکی شرکت Credit Suisse میگوید، این فناوری به خودی خود یک راهکار جادویی برای حل تمام مشکلات نیست بلکه می تواند در فرایندهای مالی تغییر و تحولاتی به وجود آورد.

وام دهی با قابلیت زنجیره بلوکی روش مطمئن تری را برای ارائه وام های شخصی به تعداد بیشتری از مصرف کنندگان ارائه میدهد و روند آن ارزانتر، کارآمدتر و ایمن تر خواهد بود. اولین وام اوراق بهادار در سال 2018 با 5/30 میلیون دلار معامله بین کردیت سوئیس و ING انجام شد. بانک ها و وام دهندگان سنتی براساس سیستم گزارش اعتبار، وام می گیرند. فناوری زنجیره بلوکی امکان وام های (P2P)، وام های برنامه ریزی شده پیچیده ای را که میتواند ساختار وام مسکن یا سندیکایی تقریبی داشته باشند و به طور کلی فرایند وام سریع تر و مطمئن تر را فراهم میکند. در حالی که پروژه های زنجیره بلوکی در فضای وام دهی هنوز در مراحل اولیه خود هستند، چند پروژه جالب در مورد وام P2P، اعتبار و زیرساخت وجود دارد.

شرکت سالتلندینگ با استفاده از زنجیره بلوکی وام نقدی می دهد. کاربران بستر سالتلندینگ میتوانند به عنوان وثیقه از هر دارایی بیت کوین، اتر یا زنجیره بلوکی وام بگیرند. وام ها نه براساس امتیاز اعتباری وام گیرنده، بلکه بر اساس ارزش وثیقه تائید می شوند. برای استفاده از این پلتفرم، یک کاربر باید ارز رمزنگاری شده آن، یعنی سالت (SALT) را خریداری کند.

نمونه دیگری از بهبود وام با استفاده از زنجیره بلوکی از آزمایشگاه دهارماست که پروتکلی را برای بدهی توکنیزه ارائه می دهد. هدف آن ارائه ابزارها و استانداردهای لازم برای ایجاد بازارهای بدهی آنلاین به توسعه دهندگان است. در همین حال، بلوم می خواهد نمره گذاری اعتباری را به زنجیره های بلوکی برساند و در حال ساخت پروتکلی برای مدیریت هویت، ریسک و نمره گذاری اعتبار با استفاده از فناوری زنجیره بلوکی است. در حالی که اکثر این پروژه ها بر ایجاد نقدینگی از طریق وام در اطراف دارایی های رمزنگاری شده مردم تمرکز می کنند؛ زیرساخت هایی را به وجود می آورند که باعث ایجاد اختلال بیشتر در وام ها از طریق زنجیره های بلوکی میشود.

تراکنش های بین بانکی

فناوری زنجیره بلوکی میتواند مدیریت بخش بانکی را از نظر شفافیت، پاسخگویی، امنیت، دید و انطباق بهبود بخشد و ستاد بانکداری میتواند بر فعالیت شعب در بستر این فناوری نظارت کند. تراکنش های بین بانکی را میتوان با زمان کمتر و دقت بیشتریف با افزایش قابلیت همکاری انجام داد. فناوری زنجیره ی بلوکی یک راه امن و ارزان برای ارسال پرداخت ها ارائه میدهد که نیاز به تائید اعتبار از طرف شخص ثالث و زمان پردازش برای نقل و انتقالات بانکی سنتی را کاهش میدهد زیرا برای انجام پرداخت ها و تعاملات بانکی مانند تعاملات مالی بین بانک ها، مراحل مختلفی باید اجرا و انجام شود که هزینه بر و زمانبر هستند.

برای اینکه سیستم های ارزی مختلف با هم همکاری داشته باشند، زنجیره های بلوکی مختلف ارزی باید به گونه ای طراحی شوند که تعامل بین زنجیره ها امکان پذیر باشد. برخی از بانک های مرکزی مانند اداره پولی سنگاپور (MAS) پروژه آبین و بانک کانادا پروژه جاسپر در تلاش هستند برای پرداخت های بین بانکی خود از دفترکل توزیع شده استفاده نمایند. در سنگاپور، بانک ها قادر خواهند بود مقداری پول با MAS سپرده گذاری کنند و همین مقدار را در دفترکل توزیع شده دریافت کنند. سپس، بانک ها میتوانند از دفترکل برای انتقال سریع پول بین بانک ها بدون نیاز به استفاده از حساب نوسترو بانک در بانک مرکزی، بهره گیرند. بنابراین این موضوع، اجازه نمیدهد تراکنش های فرامرزی انجام شود، این اولین قدم برای پرداخت های بین بانکی با استفاده از DLT است.

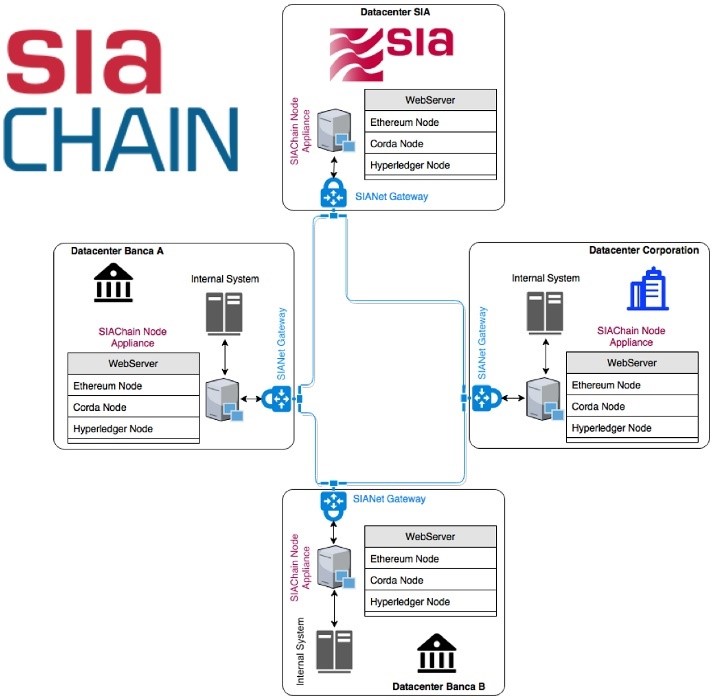

کنسرسیومی از 14 بانک ایتالیایی، آزمایش اولیه استفاده از یک سیستم مبتنی بر زنجیره بلوکی را با هدف تقویت عملیات بین بانکی با موفقیت به پایان رساندند. این 14 بانک که در قالب پروژه ای بین بانکی اسپونتا شناخته می شوند، پلتفرم فناوری دفترکل توزیع شده کردا (corda) را مبتنی بر کنسرسیوم زنجیره بلوکی R3 توسعه داده اند. این برنامه توسط NTT Data Italia توسعه یافت؛ در حالی که پلتفرم ذخیره سازی غیرمتمرکز سیا زیرساخت گره را فراهم کرده است. به گزارش آنسا، در مرحله آزمایشی که به مدت 10 ماه به طول انجامید، حدود 2/1 میلیون تراکنش پردازش شد که در تلاش هستند در مرحله بعدی توسعه این فناوری، از آن برای انجام تراکنش های روزمره استفاده کنند. در این پروژه آزمایشات فنی با موفقیت (بیش از 7 میلیون تراکنش) روی داده های واقعی انجام شد و به مرحله پایانی رسید.

«Spunta Banca DLT» مبتنی بر سیاچین است، زیرساخت فناوری خصوصی ایجاد شده توسط سیا که به موسسات مالی، شرکت ها و ارگان های بخش دولتی امکان میدهد برنامه های نوآورانه مبتنی بر زنجیره بلوکی را به شیوه ای ایمن و محافظت شده توسعه داده و پیاده سازی کنند. این شبکه با استفاده از سیانت، که یک شبکه خصوصی است که بیش از 600 گره را از نظر جغرافیایی در اروپا متصل میکند، ایجاد شده است.